昨日、シンガポールでファンドをやっている友人と話しました。ヘッジファンドというのは一般の企業とは違い、4月から翌3月末が営業年度ではなく、11月1日か?12月1日から新年度が始まり、10月末、または11月末に一年間の運用が終わるのです。

この私の古い友人は伝説的なファンドマネー

ジャーで、毎年30%以上のリターンを続けており、すでにclosedファンド(新規の預か入れが出来ない人気ファンドという意味)になっています。理由は彼とアシスタント一人とバックヤードだけの運用なので200億がせいぜいだそうです。

私も本業は株式アナリストですが、日米株価指数先物と、為替相場への短期売買が中心でインフレ時代に皆様が困らないように投資のアドバイスを頼んでおりました。毎月15日ごろに新しい文章を書いてくれていましたが、彼曰くだんだん専門的な話になってしまい素人の投資家が読んでも理解できないと思う。としばらく更新していなかったのですが、昨日、彼のファンドは毎年の目標であるるプラス30%の利益を超えたというので、ここから先のことを書いてほしいと頼みました。

では明日までに書いておきます。と返事をいただきました。

私は皆さまの健康を願って、薬膳の本場の香港で学んだ医食同源をお勧めし、自分も実践しておりますが、私は皆さまの健康にはお金のことも含まれると考えており、現金や預金でお金をそのまま放置するリスクもお話ししております。長く続いてたデフレの時代は、金より物の価値が下がりましたから、現金や預金で放置しても問題がありませんでしたが、インフレ時代にはそういうわけにはいきません。今や日本は世界一のインフレ率となっており、年に3.5%のインフレが続くだけで今年より来年、来年より再来年は買えるものが少なくなっていきます。

今の100万円は6年後には80万円の価値しかありません。そして恐ろしいのは、時としてインフレは暴走する習性があります。オイルショックの時、日本のインフレ率は20%を超えたのです。私は投資は絶対に今の日本人に必要だと考えています。

では3500円(彼の一回の飲み台程度にしかならない)で有料配信した2014年1月の文章を配信します。

皆さま、始めまして。私はシンガポールで主に日本株をメインにした小さなファンドを運営するマネージャーです。今回、古くからの友人から投資初心者が現在進行形で進んでいくインフレに対抗する為の投資で、少なくとも損をせず、比較的安全に将来お金で困らないようなアドバイスを書いて欲しいと依頼を受けました。

私が発信する情報は、主に日本国内の同業者に本当の需給。例えば米国資本が日本株を買っているのか?売っているのか?など全世界のヘッジファンドの売買動向を伝えるための物であり、投資初心者に投資を伝授するのとは全く別なので、困惑しておりますが、外国に長く住んで、日本人の惨状・・・・・世界の人々のお金に対する余裕と比較して。を見るにつけ、とても悲しい気持ちはずっとありました。

世界幸福度ランキングと言う調査があります。これは自分の生活に対する満足度なのですが2023年の幸福度ランキングは6年連続でフィンランド、続いて北欧、15位が米国と来てここシンガポールは25位、なんと日本はニカラグアやメキシコなどより低い47位となっています。北欧では消費税率が日本より高いですが、食料品は軽減税率が適用されていますし、出産費用や医療費は全て無料、教育も大学まで一切無料です。

ここシンガポールも消費税は9%ですが、給料は日本の倍ほどあり6世帯に1世帯は金融資産1億円以上ありますから、老後の不安はほとんどありません。

日本の惨状と書きましたのは、国民負担率が高い割には社会福祉や、教育に還元されていないためです。

さてそんな苦しい日本人の貯蓄から投資に資金を振り向けさせる新NISAですが、素直に国の方針通りにリスク資産である投資信託や日本株やEТFを購入すべきなのか?と言うお話をいたします。結論から申し上げますと、私は今ある銀行預金の一部からでも新NISAを利用して投資を始めるべきだと思います。

理由はいくつかあります。まず日本は30年続いたデフレ経済からインフレ経済へととうとう変化を開始したからです。2022年7月から日本の物価指数は毎月おおむね3-4%上昇を続けております。このままのペースでインフレが進めば、5年間に物価は約15%上昇することになります。もし、銀行にお金を預けたままで何もしないとしますと、預金金利がほとんどつかない日本では、5年後に今の銀行預金で買えるものは85%に減ってしまいます。つり何もしないでインフレ時代を迎えると今の100万円は5年後の85万円になるという事です。

次に日本政府が開始した新NISAのような投資優遇制度は、すでに多くの国が取り入れており、そのほとんどが成功。つまり投資優遇制度を信じて投資をした人は資産を増やしている事です。株式市場に有名な格言があります。それは、国策に売りなし!です。

三つめは配当金が非課税で受け取れる。という事です。ここシンガポールは金融で国家を成長させた国ですから、銀行預金金利は3-4%、定期預金の特別金利は6%もあります。その利子にかかる税金もほとんどかからず、また株式売却時の利益も非課税、相続税や贈与税なども一切ありません。食品などほとんどの生活必需品を輸入に頼るシンガポールのインフレ率は日本よりはるかに高いですが、人々は投資や銀行預金金利で対抗しています。翻って日本はどうでしょう?銀行金利がほとんどつかないうえに、そのわずかな利子にさえ税金がかけられています。

今回の新NIS再度を利用して、高配当の日本株に投資した場合、年間の配当金収入は3-4%あります。これを非課税で受け取ることが出来るようになります。

以上の点から私はお金を増やす。為にだけでなく、お金を守ってインフレ時代に対抗する。と言う目的のためにも投資を開始するべきだと思います。

次に投資に対するリスクについてもお話ししなければなりません。株式市場と言うものは上がり続けるものではありません。数年、または10年に一度は大きな下落、暴落が必ずあります。この2-30年を見ましても、2000年からのiТバブル崩壊、リーマンショック、東日本大震災、そしてコロナショックと大きな暴落がありました。

しかし、長い目で見て世界の株式市場も、日本の株式市場も、その暴落を乗り越えればまた上昇して行きます。ですから、投資に振り向ける資金をしっかり把握し、管理して計画的に運用していくことが何より重要なのです。私の場合は、世界の株式市場が変調し、大きく下落する前にはいつも分かりますから、その前に換金化して利益を確定し、その後大きく下落した場面からまた買い始めることが出来ます。

日本の株式市場を示す指数に日経平均株価指数と言うものが良く使われますが、今の日本株は決して安くはない位置にあります。これはリスクとして知っておかなければなりません。リーマンショック後の2012年、日経平均株価指数8000円台でした。そして今、35000円にまで上昇しているのです。同時期の゛米国眼指数も1万ドルから37000ドルへと上昇を続けています。

高い!とてもこんな高値から株に投資をしするなんて。確かにそれも一理あります。しかしながら法人税の引き下げ、労働コストの抑制、円安などで日本企業の収益力、つまりお金を稼ぐ力は増大しており、配当金や保有資産、利益などを勘案して適正株価を計算しますと、決して高くないのが現状なのです。

私はシンガポールで在住日本人と富裕層を対象にしたファンドを運営しておりますが、常にトップクラスの成績を出し続けています。少なくとも金融資産5億以上の方が顧客ですから、元々新NISAなどを使わなくても非課税ですから、日本の新しい制度を利用した小口資金の有利な投資について特別なノウハウはありません。しかしですね、古い大事な友人からの依頼ですから、時間をかけて投資初心者に最良のアドバイスをするために時間をかけて調べてみました。

今、日本では株式に投資をしますと、年に一、二度受け取れる配当金に20.315%の税金が課さられます。買った株式や投資信託を売って利益が出た場合にも配当金と同じく20.315%の税金があります。これを積み立てNISA年間120万円、成長株枠240万円までを非課税、総額1800万円まで非課税にするというのが今回の日本新NISA制度です。

私が日本に住んでいる普通の日本人で、今から新NISAを利用して投資を開始するという前提で最良の投資法を考えてみました。例えですが、現在の銀行預金が800万円程度とします。

まず日本の新NISAにはつみたてNISAと、成長株NISAがありますから、つみたてNISAでは世界に投資をするEТFや投資信託を買います。

米国高配当型でも良いですし、アジアの成長に賭けるのもよいでしょう。これはご自分でいろいろと調べて選定されるのが良いと思います。年間の積み立て投資枠は120万円ですから月に10万円になりますが、銀行預金の最大半分までしか投資には使いませんから、月間5万円、それと世界の株式市場に変化あれば、積み立ては休止して、良い環境から投資再開とします。

次に成長投資湾についてですが、これは日本の個別銘柄に投資をします。

その考え方についてご説明いたします。私は運用の仕事を始めてから35年になります。最初は日本で銀行の投資部門にいました。その後国内証券、外資系証券と転職し、約12年ほど前からは、シンガポールで富裕層対象に日本株ファンドを運営しております。この間の平均年間利益率は30%と、トップクラスの成績で何度も表彰されました。何もこの事を自慢するために書いているのではございません。大事なのは、わたしは1989年12月のバブル高値を新米運用者として実際に参加していたのです。本当に数少ないバブル相場を知っている一人なのです。

1989年12月に日経平均株価は39857円をつけ、翌1990年年初頭に日経平均は暴落を開始し、2年8か月後の1992年8月には149148円と日経平均株価指数は半値以下に叩き売られました。1989年当時は世界中の投資資金が日本に集まっている時代でして、文句なく日本は世界一の金持ちでした。具体的に言いますと、東京23区の不動産価格と、米国全土の不動産価格が同じ。今37000ドルを超えている米国ダウ株価指数はまだ2500ドルでした。

SONY創業者の盛田昭夫氏と石原慎太郎氏が共に書いた『NОと言える日本』が発刊された年であり、米国人著の『ジャパンアズナンバーワン』の時代であり日本人は自信に満ち溢れていました。話が横道にそれましたが、私はバブル崩壊までの日本株の上昇を研究した経験があります。

投資初心者の皆様に分かりやすくご説明しなければならないので、言葉を選んで慎重かつ簡単に分かりやすく説明いたしますと、日経平均の上昇と、個別銘柄の上昇とは必ずしも一致しないという事です。1983年に始まった日本のバブル相場では、最初に大きく値上がりしたのは世界的に有名で業績の良い国際優良銘柄でした。それが数年間買われて大きく値上がりした後に買われたのは金融株。とまだ上げていなかった出遅れ株が続き、最後に上げたのは資本金が小さく業績も良くないボロ株でした。

つまり一つの大きな上昇相場は、一つのテーマや業種が順番に買われ、最後にボロ株が上げ始めると相場の上昇の末期に来ているという事になります。

今、日本の株式市場、日経平均株価指数は1989年12月のバブル高値39857円にあと4500円のところまで来ています。現在の株価位置を確認してみますと、すでにバブル高値を超えて大きく上昇した銘柄も数多くあります。皆様がご存じのユニクロのファーストリテーリングは、220円からら39000円になりましたし、8035東京エレクトロン、伊藤忠や丸紅などの商社もバブル高値を完全に超えています。私ならば、ここから日本株に投資をするのならば、こういう安値から大きく上げた銘柄は選定しません。

これが投資先候補を選定する第一条件です。次にこれから先の未来を考えて、利益が伸びそうな企業を選定します。株は上がるべき時が来たから上がるものではありますが、基本は企業業績に反応しますから、成長する企業や、利益が増加していく企業を選定しなければなりません。

私が買っている銘柄についてご紹介いたします。一つは8604野村証券です。ご存じ証券界の雄ですが、2012年にインサイダー取引事件を起こし、金融庁ににらまれた経緯があります。過去40年間の株価推移を調べますと1987年に5815円、2000年に3510円の高値があり、その後長期低迷し、現在はまだ700円台前半です。年間の配当金は20円。つまり1000株を70万円強で買えば、2万円の配当金が非課税で受け取れます。利回りは2.8%。

この野村証券に限らず証券株にとって今回の新NISAは新規顧客の獲得に大きなチャンスとなります。投資とは見えない未来を予測するものですが、これから起こりうる物事に対して各銘柄が恩恵を受けるかどうかも重要な判断材料になります。

次に買っていますのは、8306三菱UFJ銀行です。ご存じの通り日本を代表する銀行であり、アジアに子会社も展開しています。年間の配当金は1株当たり41円ですから3%以上の利回りがあります。もちろん非課税で毎年受け取れます。

私がこの銘柄を買っている理由は今後の業績が確実に伸びていくと考えるからです。業績が伸びれば配当金も増え、さらに株価が上昇していきます。

何故三菱UFJ銀行の今後の業績が良くなるのか?一つは支店の統廃合を進めて、ネットバンキングに顧客を誘導させていくからです。銀行員の給料は高く、支店の統廃合で人員削減する効果は非常に大きいです。また今回の新NISAの仕組みを使った投資もプラスに動きます。後、やがて必ず日銀は今の0金利を解除しますが、金利上昇は銀行にとって大きなビジネスチャンスになります。

それと今はまだ株価が大きく上昇していませんが、今後大きな上昇を期待している銘柄があります。コードNО7342のウエルスナビです。たぶん皆様もネットやテレビCМでご覧になった事があると思いますが、CМの謳い文句がNISAも使える全自動の資産運用!で、世界50か国12000銘柄に投資が出来ると宣伝しています。運用成績は7年間で1.6倍に伸びてきており、すごい勢いで新規顧客を獲得しています。決算を見ますと、まだ大きな利益は発生しておらず、赤字ではありませんが配当金もありません。しかし本日も預かり資産が1兆円を突破したと発表しており、私はコツコツと買い集めています。

後もう一つご紹介しておきます。皆様がお住いの日本では電気自動車が普及していませんね?日本では車の販売台数の中の電気自動車の販売比率は、たった1.5%しかありません。しかしヨーロッパでは軒並み10%以上、ここシンガポールでも販売される車の15%は電気自動車(通称EV車)になっています。世界平均でも15%です。では日本だけが今後もガソリン車を販売するのでしょうか?

いいえそんなことは絶対にありません。では何故日本人は電気自動車をもっと買わないのでしょうか?調べてみますと価格と航続距離。そして充電ポストの不足です。電気自動車に乗って遠出をしますと、途中で必ず充電が必要になりますが、まだまだ充電できる場所が少ない。これが日本での電気自動車の普及を抑えてる理由になっています。

コードNО4169のエネチェンジと言う会社があります。この会社はその充電ステーションを全国に設置しています。現在の受注は7000口ですが2027年までに全国に3万口の充電ステーションを作る計画があります。

まだ株価は全く上げていません。業績を見ますと売り上げは飛躍的に伸びてきましたが、まだ赤字会社です。配当金も当然ありません。しかし世界の例を見ましても、必ず充電ステーションは日本中に広がります。やがてこの企業は大きな利益を上げ、株価も大きく上昇すると私は買っています。

私なら以上の銘柄を新NISAの仕組みの成長投資湾の年間非課税額240万円を使って買い入れます。今は株価も上げていますから当初は半分の資金を使い、後は今年の株式市場の動きを見ながら残りの120万円を買い入れることにすると思います。

ただ株式市場は上げ続けるものではなく、時には下落します。私は世界的にマーケットが変調を始めれば、次の買いは中止して、安心できるタイミングを待ちます。友人からの依頼で書かせていただきましたが、心配なので毎月15日前後に文章をアップしておきます。通常このブログは国内のファンドマネージャーなどに、世界のヘッジファンドの動向を伝えるために使っていますので新NISAについて。と言うタイトルがある時はご覧いただいて大丈夫です。素晴らしい投資の世界へ!

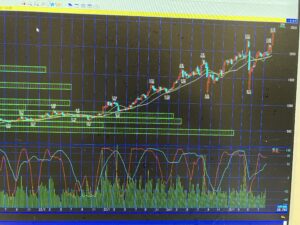

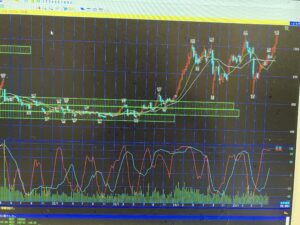

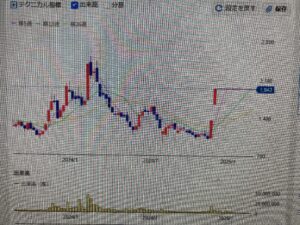

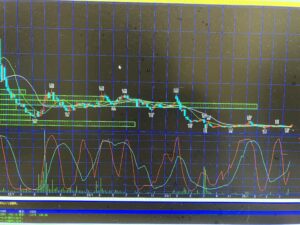

画像は左から米ダウ、次がナスダック、三菱UFJ銀行、野村證券、ウェルスナビ、エネチェンジ。

新NISAで米国に積み立てていればダウは2024年1月15日37500から45200

ナスダックは14900から20830。三菱UFJは1277円から2374円に。野村證券は689円から1088円に。配当金も中間、期末と4回受け取れています。

ウェルスナビは1772円の後、三菱UFJとの業務提携でストップ高(値幅制限いっぱいまで値上がりする事)で半分利益確定ののち、1950円で三菱UFJに買われました。

エネチェンジは1100円で買った後、政府系ファンドとの合弁事業でスカトップ高1565円まで急騰し、半分利食った後、現在は低迷だそうです。

インフレ時代は始まったばかりです。何か行動を!